中国人民银行日前出台《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》,自12月1日起,商业银行的账户管理规则将进行相应调整。

《通知》称,个人银行账户实行分类管理,分为Ⅰ类、Ⅱ类、Ⅲ类账户,不同类别的账户有不同的功能和权限。那么,银行卡2016年12月新规有哪些变化?有哪些影响?小编为大家带来新规解读。

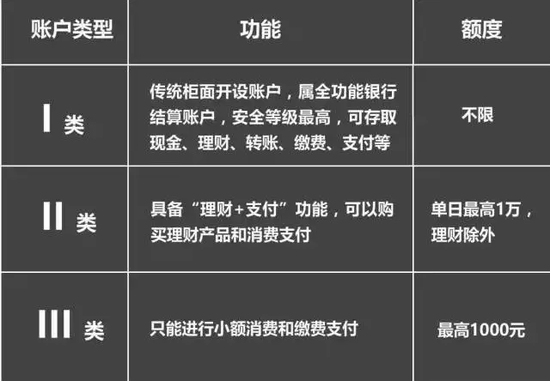

一、什么是Ⅰ、Ⅱ、Ⅲ类账户?

Ⅰ类户是全功能账户,可以办理存款、转账、消费缴费、购买投资理财产品等,使用范围和金额不受限制。个人的工资收入、大额转账、银证转账,以及缴纳和支付医疗保险、社会保险、养老金、公积金等业务应当通过I类户办理。Ⅱ、Ⅲ类户具有有限功能,且需要与Ⅰ类户绑定使用。

Ⅱ类户资金来源于Ⅰ类户,可以办理存款、购买银行投资理财产品、消费缴费等。Ⅲ类户主要用于网络支付、线下手机支付等小额支付,可以办理消费缴费。

二、如何使用Ⅰ、Ⅱ、Ⅲ类账户?

简单的说,Ⅰ类账户是全功能账户,比如常见的借记卡;Ⅱ、Ⅲ类账户是虚拟的电子账户,是在已有Ⅰ类账户的基础增设的两类功能逐级递减、资金风险也逐级递减的账户。

Ⅰ类账户负责较大的金额,使用范围和金额暂时不受限;Ⅱ类账户负责日常稍大的开销,单日限额1万元;Ⅲ类账户负责额度小、频次高的开销支出,限额1000元。

三、如何开立Ⅰ、Ⅱ、Ⅲ类账户?

为有效遏制买卖账户和假冒开户的行为,建立个人账户保护机制,自2016年12月1日起,同一个人在同一家银行(以法人为单位,下同)只能开立一个Ⅰ类户,已开立Ⅰ类户,再新开户的,应当开立Ⅱ类户或Ⅲ类户。

四、四个常见问题

1。同一家银行有多张银行卡怎么办?

对于已经持有多个Ⅰ类户的客户,银行将进行排查清理,具有合理用途的账户将不受影响。虽然I类户的开户数量有所限制,但客户可根据发工资、理财、消费等实际需求,开立II、III类账户。

对于已经不用或极少使用的账户,建议用户根据需要予以撤销。如果发现身份被不法分子冒用开户的,应当及时到该行办理销户手续。

2。银行卡已绑定第三方支付,该怎么办?

新规要求支付机构应当于2016年11月30日前完成存量支付账户清理工作,联系开户人确认需保留的账户,其余账户降低类别管理或予以撤并;开户人未按规定时间确认的,支付机构应当保留其使用频率较高和金额较大的账户,后续可根据其申请进行变更。

目前支付宝、微信支付、百度钱包等机构正在做实名认证排查,以保证一个人只有一个全功能的支付账户。

3。同行异地存取款、转账等手续费怎么收?

12月1日开始取消同行异地存取款、转账的手续费。也就是说,以后在全国各地同一银行取钱都不用再花手续费,这就好比手机运营商取消“漫游费”一样,而这一“漫游费”将取消。

据悉,央行此次规定针对的是同行存取款和转账,跨行业务手续费还是照常收取的。如果要跨行业务免手续费,最好通过手机银行,大多数手机银行转账汇款免手续费。

4。新规明确一人一户,对现有银行卡将有什么影响?

此次施行一人一户,主要只针对增量账户实施,存量账户仍可正常使用。但对于存量不活跃的账户(半年内无交易记录),银行将对其账户进行“冷冻”,即暂停非柜面业务,这将会导致个人用户的存量趋于统一化。因此,存量趋于统一只是时间早晚的问题。

五、小贴士

1.ATM转账24小时内可撤销

为最大限度阻断诈骗分子诱导受害人进行资金转账和赃款变现,自2016年12月1日起,除向本人同行账户转账外,个人通过ATM机转账的,发卡行在受理24小时后办理资金转账。在发卡行受理后24小时内,个人可以向发卡行申请撤销转账,如被骗可撤回。

2。电话号码要与身份证一一对应

身份证号码与联系电话号码一一对应。针对同一电话对应多个账户的情况,银行与支付机构需要与当事人进行确认。对于未成年人或老年人使用成年人预留手机号的情况,由当事人出具说明后可保持不变。这一规定主要是防止不法分子以同一手机号操纵多个银行账户。

3。妥善处理闲置银行卡

买卖账户、假冒开户将面临严重处罚。根据新规,买卖账户、假冒开户的将面临严重处罚:5年内停止其银行账户非柜面业务、支付账户所有业务,3年内不得为其新开立账户,影响信用记录。

知名财经评论人莫开伟表示,央行出台个人账户新规,主要为净化帐户管理环境、确保个人银行资金安全创造条件,因为我国个人开户数量过多,一人数折、一折一户现象十分普遍,导致个人有大量闲置不用的账户。